Korte economische geschiedenis

De economie heeft zich eerder dan de psychologie ontwikkeld als een wetenschap. Oude economen zoals Adam Smith (1759, 1776)2829 gingen uit van een brede basis waarin ook psychologische en sociologische factoren voorkwamen. Aan het einde van de negentiende eeuw begint de economie zich als aparte wetenschap te ontwikkelen, los van de filosofie en humaniora, en ontstond er een duidelijk onderscheid tussen economie en psychologie. De basis van de micro-economie is toen gelegd met enkele aannamen over het economisch gedrag van consumenten, ondernemers en beleggers. Deze aannamen omvatten rationaliteit, nutsmaximalisatie, stabiele voorkeuren, volledige geïnformeerdheid en de bekwaamheid deze informatie te gebruiken om het ‘beste’ alternatief te kiezen. Kortom, op deze ‘homo economicus’ was een normatieve theorie gebaseerd van het optimale economische gedrag en niet een beschrijvende theorie van het ‘werkelijke’ economische gedrag (Katona, 1953; zie ook Van Raaij (1985)20 voor een uitgebreid historisch overzicht)11.

Fisher (1892)4 betoogde dat economie zich niet behoefde bezig te houden met psychologie, maar eigen stabiele uitgangspunten en aannamen diende te hebben waarop een micro-economische theorie gebaseerd kon worden. Knight (1921)13 beweerde dat het uitgangspunt voor een wetenschap als economie enkele ‘fixed principles of action, enduring and stable motives’ zijn. Hij erkende dat dit misschien niet het karakter van het menselijk leven is, maar economie gaat niet over het menselijk gedrag, maar over algemene wetten over prijzen, waarde, en transacties en relaties tussen economische actoren.

Er bestond in die tijd nog onvoldoende ontwikkelde psychologie om een economische theorie op te baseren. De psychologie was toen nog bezig met enkele belangrijke ontwikkelingen. Denk aan de fysiologisch-biologische determinanten van het menselijk gedrag (James, 1890)6, McDougalls (1908)16 instinct-theorie en sociale psychologie, en Watsons (1913)37 behaviorisme. Maar deze ontwikkelingen waren nog te divers en te onvolwassen om door economen geaccepteerd te worden als basis voor een micro-economische theorie.

Intussen ontwikkelde de economische theorie zich op basis van enkele dubieuze aannamen over het menselijk gedrag zoals het eenvoudige hedonisme van pleasure and pain. Sommige economen vonden dat de economie als wetenschap van de exchanges (ruil; catallactics) niets van doen had met psychologie. Prijzen ontstaan immers door ruil (aankoop en verkoop) en dat is het enige dat telt, niet de motivatie of inzichten van consumenten, ondernemers en beleggers. Andere economen veronderstelden enkele gedragsaannamen (rationaliteit, volledige kennis en nutsmaximalisatie) en keken hoever ze hiermee konden komen. Ze erkenden dat deze aannamen niet erg realistisch zijn, maar als het zou leiden tot voorspellingen die niet uitkomen, kunnen de aannamen alsnog worden afgezwakt of verbeterd. De aannamen zijn dus een beginpunt en geen dogma’s.

De socioloog Thorstein Veblen (1919)34 was de belangrijkste opponent tegen deze ontwikkeling. Hij gaf een satirische beschrijving van het hedonistische model van passieve mensen die door externe stimuli worden beïnvloed en stelde hier het model van James (1890) tegenover van actieve, intelligente mensen die hun eigen keuzen maken. Veblen (1919) en andere critici stelden dat er empirisch onderzoek gedaan moest worden naar het economisch gedrag in overeenstemming en aansluiting met psychologische en sociologische bevindingen. Hierop zouden toetsbare theorieën moeten worden ontwikkeld voor de verklaring en voorspelling van het economisch gedrag in plaats van normatieve uitspraken en axiomata. Aan het einde van de jaren twintig van de vorige eeuw werd het door de geringe respons bij economen echter duidelijk dat alle pogingen om psychologie in te brengen in de economische theorie en economisch onderzoek hadden gefaald (Coats, 1976)3.

De ontwikkeling van de Slutzky-Hicks-Allen ‘indifference curve’-analyse en de opkomst na de Tweede Wereldoorlog van de econometrie leidden ertoe dat de psychologie helemaal uit het gezichtsveld van economen verdween. Slutzky had al in 1915 verklaard dat ‘if we wish to place economics on a solid basis, we must make it completely independent of psychological assumptions or philosophical hypotheses’. Slutzky had het trouwens beter kunnen formuleren als psychological hypotheses or philosophical assumptions. Het citaat illustreert dat veel economen niets moesten hebben van psychologie en dat is nog jarenlang het geval geweest. Het wetenschappelijke ideaalbeeld voor veel economen is een exacte wetenschap zoals de natuurkunde met haar objectieve metingen en wiskundige analyses en niet de ‘subjectieve’ psychologie met haar vele, vaak divergente en ook kwalitatieve, benaderingen en theorieën.

Gedragseconomie en economische psychologie

Aan het begin van deze eeuw is hier verandering in gekomen met de komst van de gedragseconomie (behavioral economics). In deze, aanvankelijk controversiële, stroming in de economie ging men wel uit van psychologische concepten en theorieën en gebruikte men ook experimentele opzetten om de determinanten en gevolgen van economisch gedrag te bestuderen. Gezien haar uitgangspunten is gedragseconomie een sociale wetenschap. Gedragseconomie vond in 2002 erkenning met de Nobelprijzen voor de psycholoog Daniel Kahneman (2011)8 en de experimentele econoom Vernon Smith. Nu heeft elk economiecongres een track ‘behavioral economics’ of verbijzonderingen als ‘experimental economics’, ‘behavioral finance’ en ‘behavioral accounting’. Een goede inleiding tot de gedragseconomie is Wilkinson & Klaes (2012)38.

De definitie van economische psychologie is: De studie van het economisch gedrag van economische actoren zoals consumenten, beleggers en ondernemers. Economisch gedrag is het gebruiken van schaarse goederen zoals geld, tijd, producten en diensten, om hiermee te overleven, welvaart en welzijn te verkrijgen voor zichzelf en anderen. De determinanten van het economisch gedrag zoals inkomen, kennis en motivatie, en gevolgen van het economisch gedrag zoals eff ecten op het milieu en de verdeling van welvaart en welzijn, zijn ook onderwerp van studie.

Geschiedenis Economische Psychologie

Het concept ‘economische psychologie’ is afkomstig van de Fransman Gabriel Tarde (1902)30, die deze term al in 1881 heeft gebruikt. Het stond aanvankelijk voor de psychologie die als basis diende voor de economie. Tarde (1902) verweet Adam Smith (1776), deels ten onrechte, dat Smith de menselijke interactie weggelaten had uit de economische theorie, terwijl Smith juist een voorstander was van een brede benadering van economische verschijnselen. Smith wordt vaak geciteerd om zijn uitspraak dat de bakker geen brood bakt uit naastenliefde, maar uit eigenbelang om in zijn levensonderhoud te kunnen voorzien. Een stap verder: als ieder zijn eigen (micro) belang nastreeft, ontstaan een (macro-)evenwicht en welvaart in een economie. Hiermee is het nastreven van eigenbelang en niet sociale interactie de kern geworden van de economische theorie. De benadering van Tarde (1902) had sociale interactie en imitatie als centrale thema’s voor de economische psychologie.

Na de Tweede Wereldoorlog heeft George Katona (1975)12, geboren in Hongarije, als journalist in Berlijn gewerkt in de periode van de hyperinflatie. Hij zag de dramatische economische en psychologische gevolgen van de hyperinflatie en raakte geïnteresseerd in de psychologie van de economie. Al tijdens de Tweede Wereldoorlog was hij verbonden aan de Universiteit van Michigan in Ann Arbor. Katona heeft een belangrijke rol gespeeld bij het aantonen van de invloed van de psychologie op de economie in de vorm van de ‘Index van het Consumentenvertrouwen’. Deze index werd eerst in de VS en wordt later ook in andere landen, waaronder de lidstaten van de EU, maandelijks gemeten.

In de jaren zestig en zeventig van de vorige eeuw waren er al leerstoelen Economische Psychologie in Straatsburg (prof. dr. Pierre-Louis Reynaud) en Stockholm (prof. dr. Karl-Erik Wärneryd). De laatste deed onderzoek naar effecten van massacommunicatie en later naar het financieel gedrag van consumenten en beleggers (Wärneryd, 1999; 2001)3536. In Nederland vormde economische psychologie lange tijd een subdiscipline van arbeids- & organisatiepsychologie. In A&O-handboeken was vaak een hoofdstuk gewijd aan consumentengedrag. Zo ontstond een beperkte relatie met de economie van arbeid en organisatie en met marketing en marktonderzoek. In 1972 is de eerste leerstoel economische psychologie in Nederland opgericht aan de subfaculteit psychologie van de toenmalige Katholieke Hogeschool Tilburg (nu Tilburg University). De eerste hoogleraar op deze leerstoel was Gery van Veldhoven, afkomstig uit het marktonderzoek van Unilever.

Het onderwijs en onderzoek van deze leerstoel omvatte consumentenbeslissingsgedrag, consumentengedrag en milieu, energiebesparing in huishoudens, marktonderzoek, effecten van marketingcommunicatie, ondernemersgedrag, data-analyse en economische concepten zoals schaarste. Studenten vonden vaak een baan in het marktonderzoek of in een beleidsfunctie bij de overheid. Later ontstond een tweede leerstoel economische psychologie aan de Erasmus Universiteit en kwam er in de marketing meer belangstelling voor het consumentengedrag. Vrijwel elke universitaire marketingvakgroep heeft nu een leerstoel consumentengedrag.

Toepassingsgebieden

De belangrijkste toepassingsgebieden van de economische psychologie zijn:

- Studie van het consumentengedrag in het kader van marketingbeleid van ondernemingen en not-for-profit organisaties en overheid.

Met deze studie hoopt men de effecten van marketingbeleid, zoals innovatie van producten en diensten, te verbeteren. Dit heeft betrekking op de verkoop van producten en diensten, verbeteringen van dienstverlening, gezondheid, voeding, veiligheid en financieel gedrag (budgetteren en ‘rondkomen’). - Studie naar het consumentenvertrouwen (confidence) en het effect ervan op besteden, sparen en lenen.

Dit is een voorbeeld van macro-economische psychologie (Van Raaij, 1984)19. In tijden van crisis daalt het consumentenvertrouwen, dalen de bestedingen en kredieten en stijgen de besparingen (Van Raaij & Gianotten, 1990)21. Veel huishoudens bouwen dan een spaarbuffer op voor eventuele onvoorziene uitgaven of inkomstendaling. - Studie naar de psychologische aspecten van economische concepten zoals bezit (‘endowment’), voorkeur (hoe stabiel zijn preferenties), prijs, waarde (van goederen en geld), vrij-besteedbaar inkomen, markt, schaarste, investering, tijdsvoorkeur en tijd/geld-afwegingen.

- Studie naar het beslissingsgedrag van ondernemers en beleggers.

Hierbij ligt, net als bij consumenten, de nadruk op de systematische afwijkingen van de klassieke economische theorie, dus op heuristieken en biases in informatieverwerking en gedrag. - Ook juridische zaken hebben een psychologische component (Van Raaij, 2013)23 en er bestaat dus ook een vak als ‘juridische psychologie’.

Onderwerpen zijn hierbij de effecten van wetten en andere juridische maatregelen in het burgerlijk recht en strafrecht. Het mensbeeld in wetboeken is de ‘homo iuridicus’ die alle wetten kent, ernaar handelt of deze wetten juist ontwijkt of ontduikt. Denk hierbij aan belastingontwijking en -ontduiking.

IAREP

Er is in 1975 een internationale organisatie opgericht: de International Association for Research in Economic Psychology (IAREP). De IAREP houdt jaarlijks conferenties en workshops, meestal in Europa, maar ook in de VS, Canada en Nieuw Zeeland. In 2014 is de conferentie in Parijs. Vanuit de IAREP is in 1980 het Journal of Economic Psychology opgericht, waarvan ik de eerste hoofdredacteur was.

Prospecttheorie

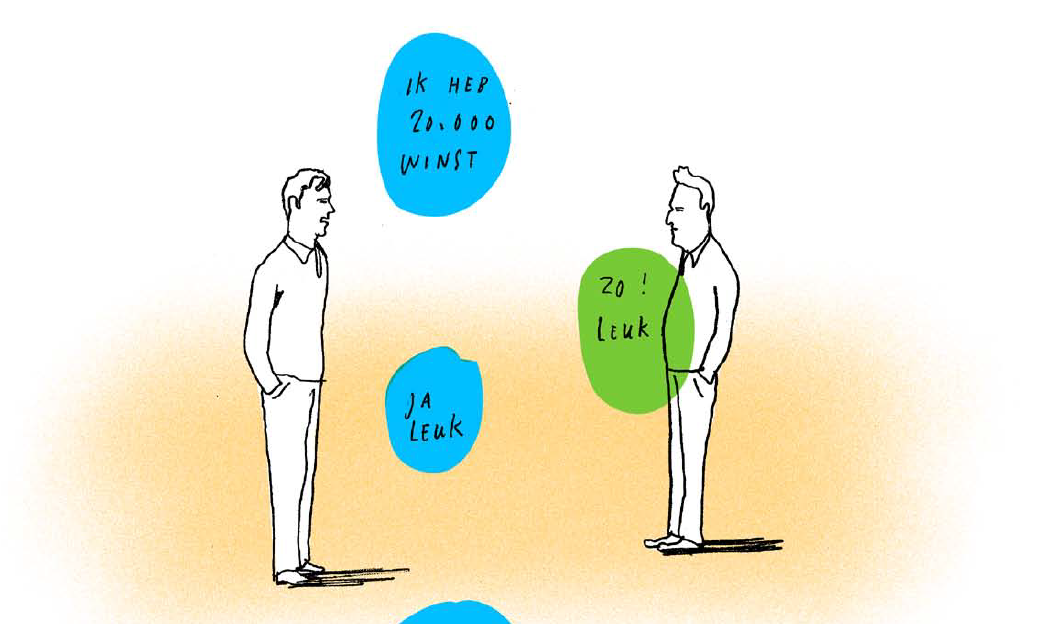

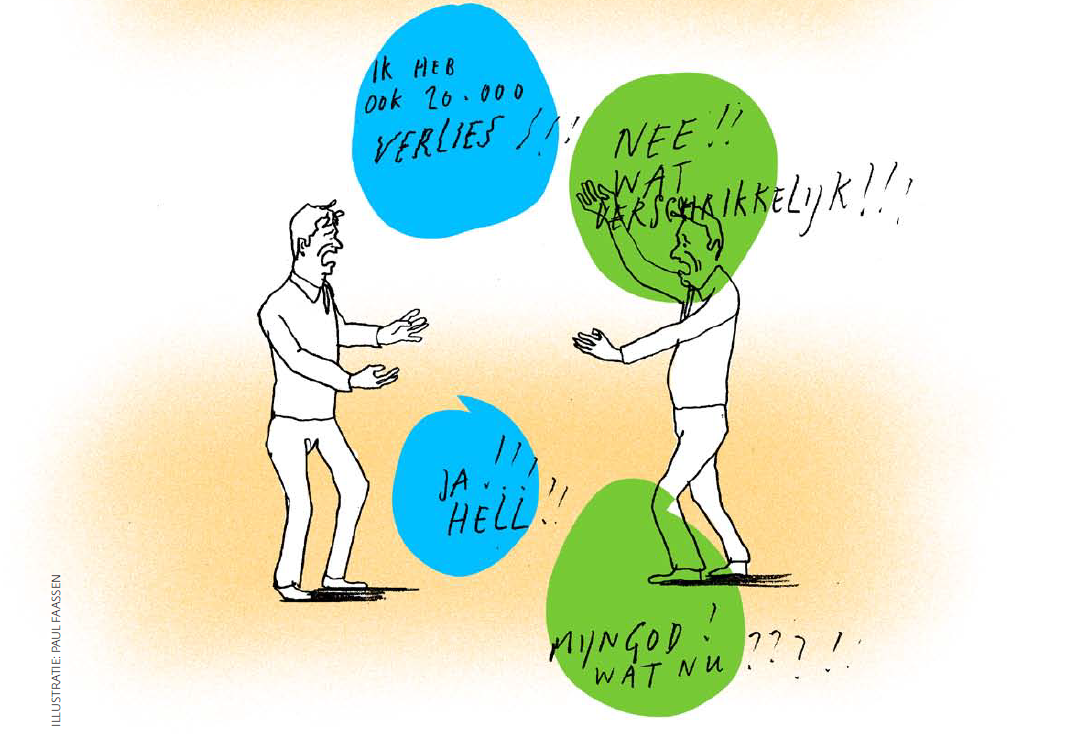

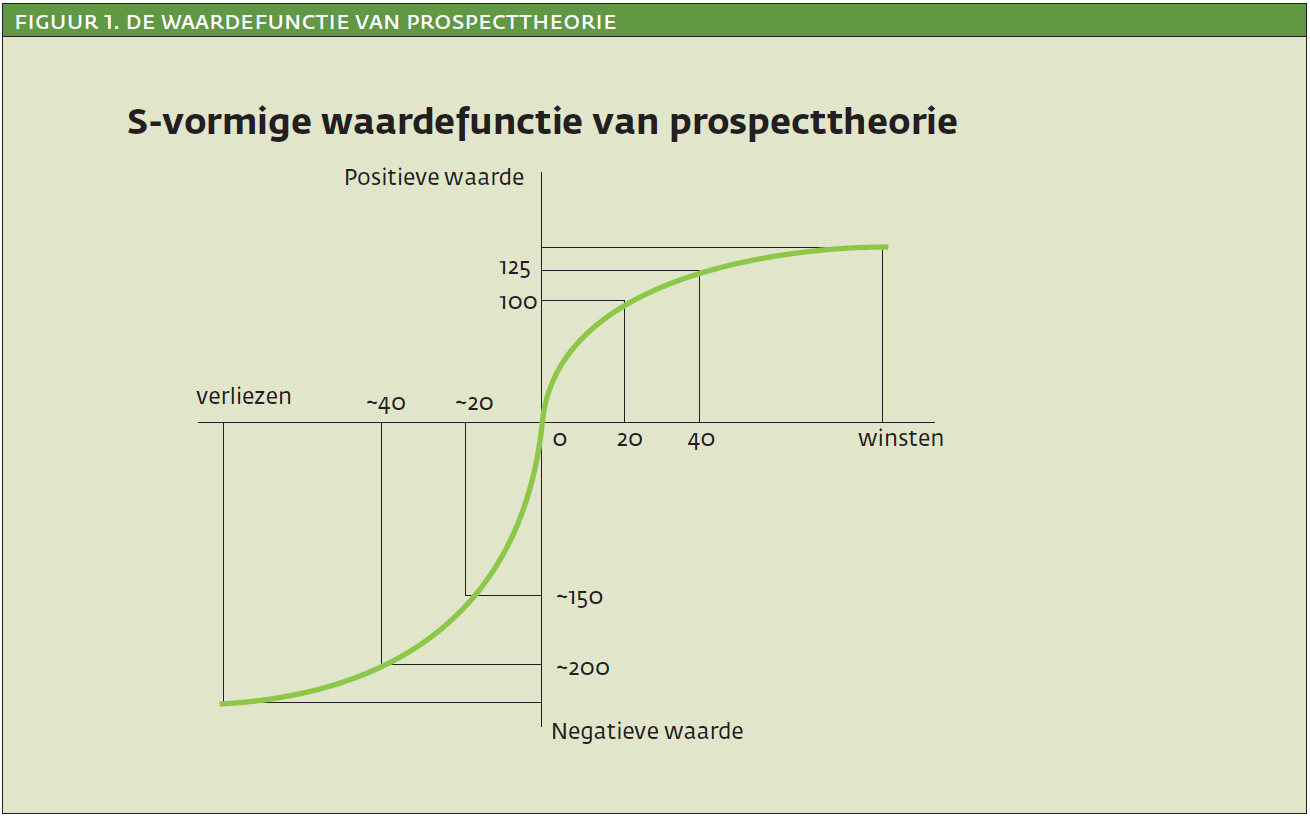

Prospecttheorie speelt een belangrijke rol in de economische psychologie (Kahneman & Tversky, 1979). Het is een goede kapstok om een aantal economisch-psychologische onderwerpen systematisch aan op te hangen. De waardefunctie van prospecttheorie staat in figuur 1. De figuur toont dat winsten positief worden gewaardeerd (concave functie in eerste kwadrant) en verliezen negatief (convexe functie in het derde kwadrant). Er is een afnemende meeropbrengst: een verdubbeling van de winst van 20 naar 40 leidt tot een verhoging van de waardering van 100 naar 125, dus niet tot een verdubbeling van de waardering. Een verdubbeling van het verlies van 20 naar 40 leidt tot een verlaging van de waardering van 150 naar 200, dus niet tot een verdubbeling van de negatieve waardering.

Belangrijk is dat verlies tot een meer negatieve waardering leidt dan een even grote winst tot een positieve waardering leidt. De functie is in het derde kwadrant steiler dan in het eerste kwadrant. Het verliezen van een bedrag is 1½ tot 2 maal vervelender dan het winnen van hetzelfde bedrag plezierig is. Dit staat bekend als ‘verliesaversie’.

Een ander aspect van prospecttheorie is het referentiepunt voor winst en verlies. Het nulpunt van de waardefunctie van figuur 1 verschuift als winst of verlies wordt geaccepteerd (geaccommodeerd) en het eigen vermogen is toegenomen of gedaald. Dit wordt dan het nieuwe referentiepunt voor toekomstige winst of verlies. Dit accommodatieproces duurt enige tijd en daarna is men ‘gewend’ aan het nieuwe inkomen of vermogen.

Van Praag (1971)18 onderscheidt hierbij een zogeheten ‘preference shift’ en ‘reference shift’. Een preference shift is een lagere waardering van een hoger inkomen dan men tevoren, nog met het lagere inkomen, had gedacht. Een reference shift is een lagere waardering van een hoger inkomen dan men tevoren had gedacht, doordat men zich na de inkomensverhoging vergelijkt met personen met een hoger inkomen dan waarmee men zich eerst had vergeleken. In de sociale psychologie staat dit bekend als sociale vergelijking.

De verliesaversie van prospecttheorie leidt ertoe dat mensen veel risico nemen om verlies te vermijden. Denk aan de casinospeler die op een avond veel geld heeft verloren en nu hoog en risicovol inzet om zijn verlies goed te maken, met het grote risico dat hij nog meer zal verliezen. Een casinospeler die geld heeft gewonnen, zal minder gauw dit geld risicovol inzetten om nog meer te verdienen. Verliesaversie leidt er ook toe dat mensen zich verzekeren tegen mogelijke schade.

Onderzoek met prospecttheorie

Enkele conclusies afgeleid uit onderzoek met prospecttheorie zijn:

- Bij een keuze tussen een zekere winst (winst die men met zekerheid zal ontvangen) en een kans op een grotere winst vermijden mensen het risico en kiezen de zekere winst.

- Bij een keuze tussen een zeker verlies (verlies dat men met zekerheid zal lijden) en een kans op geen verlies nemen mensen het risico en kiezen de kans op geen verlies.

- De presentatie (framing) in termen van winst of verlies bepaalt de evaluatie en keuze.

Framing verdient een nadere toelichting aan de hand van een voorbeeld van Tversky & Kahneman (1981)33. Stel we bereiden ons voor op de Aziatische griep die naar verwachting aan 600 mensen het leven zal kosten als er geen maatregelen worden getroff en. Er zijn twee inentingsprogramma’s (A en B) mogelijk. Met programma A. worden 200 van de 600 mensen wordt gered, met programma B. is er een kans van 1/3 dat alle 600 mensen worden gered en een kans van 2/3 dat niemand wordt gered.

Bij de keuze tussen programma’s A en B kiezen de meeste mensen programma A, dus de zekerheid dat 200 mensen worden gered.

Er zijn nog twee andere inentingsprogramma’s (C en D) mogelijk. Met programma C zullen 400 van de 600 mensen sterven, met programma D is er een kans van 1/3 dat niemand zal sterven en een kans van 2/3 dat alle 600 mensen zullen sterven. Bij de keuze tussen programma’s C en D kiezen de meeste mensen programma D, dus de kans dat niemand zal sterven.

U hebt waarschijnlijk al gezien dat programma’s A en C identiek zijn, alleen verschillend geformuleerd. A is positief geformuleerd (‘redden’) en C is negatief geformuleerd (‘sterven’). Programma’s B en D zijn ook identiek, waarbij B positief is geformuleerd en D negatief. Bij de positieve formulering (framing; A en B) kiest men de zekerheid van het redden (winst). Bij de negatieve formulering (framing; C en D) kiest men de kans om niet te verliezen. Bij een negatieve framing (verlies) neemt men dus meer risico. Het is een voorkeursomkering (preference reversal) afhankelijk van de framing van informatie. Dit is volgens de klassieke economische theorie van stabiele preferenties onmogelijk.

Beleggers verkopen aandelen die in waarde zijn gestegen te snel zonder de mogelijkheid van een verdere waardestijging in ogenschouw te nemen. Beleggers houden aandelen die in waarde zijn gedaald te lang vast in de hoop dat deze aandelen weer in waarde zullen stijgen, maar met een grote kans dat de aandelen nog verder in waarde zullen dalen. Dit heet het dispositie-effect (Shefrin & Statman, 1985)26. Deze observaties zijn te verklaren met prospecttheorie: bij winst geen risico nemen door de winst te incasseren en bij verlies wel risico nemen door te wachten en de aandelen niet te verkopen.

Heuristieken en biases

Gedragseconomie is nu een vrij losse verzameling van anomalieën, dat wil zeggen afwijkingen van de klassieke economische theorie (Thaler, 1992)31. Veel anomalieën zijn heuristieken en biases. Heuristieken zijn ‘vuistregels’ of systematische manieren van informatie verwerken en beslissen die tot een redelijk goede uitkomst leiden, maar niet noodzakelijk tot de beste uitkomst.

Soms is er een tijdsafweging bij betrokken: een heuristiek is dan een handige manier of ‘routine’ om te beslissen zonder er veel tijd aan te besteden. Een routine is bijvoorbeeld om in een winkel een bekend merk of steeds hetzelfde merk te kiezen. Dit kost minder tijd en moeite dan steeds opnieuw een afweging te maken tussen de aanwezige merken. Steeds het goedkoopste kiezen is ook een heuristiek, vooral als de verschillen tussen de merken minimaal zijn.

Biases zijn systematische afwijkingen van het rationele gedrag, bijvoorbeeld door goederen in eigen bezit, zoals het eigen huis, financieel te hoog te waarderen en daardoor een te hoge verkoopprijs te vragen. Hieronder volgen enkele heuristieken en biases op financieel gebied en gezondheidsgebied.

Voorbeelden

Er zijn veel heuristieken en biases op financieel gebied. Johnson et al. (1993)7 bestudeerden autoverzekeringen. In de aan elkaar grenzende Amerikaanse staten New Jersey en Pennsylvania worden twee typen autoverzekering aangeboden: een goedkope verzekering zonder en een dure verzekering met rechtsbijstand. In New Jersey wordt de goedkope verzekering standaard aangeboden met de mogelijkheid om (tegen een toeslag) rechtsbijstand mee te verzekeren. In Pennsylvania is de dure verzekering de standaard met de mogelijkheid om (met korting) de rechtsbijstand weg te laten. In New Jersey kiest 23 procent rechtsbijstand, terwijl in Pennsylvania 53 procent rechtsbijstand kiest. Is dit luiheid of gemak om de moeite te vermijden om de aangeboden optie te veranderen? De standaardoptie zoals die wordt aangeboden op de markt wordt door veel consumenten gezien als de aanbevolen optie (Thaler & Sunstein, 2008)32. Een ander verklaring is dat men verwacht later bij een ongeval spijt te krijgen van de zelf aangebrachte verandering van de verzekering, vooral in Pennsylvania waar men de uitgebreidheid van de verzekering zelf heeft verlaagd. Deze geanticipeerde spijt weerhoudt mensen om de aangeboden verzekering te veranderen.

Nederlandse zorgverzekeraars bieden elk jaar hun verzekerden een basisverzekering en eventueel ook een aanvullende zorgverzekering aan. De verzekerden hebben de mogelijkheid de basisverzekering te veranderen of te switchen naar een andere zorgverzekeraar. De meeste verzekerden doen dit niet en accepteren het aanbod – wel zo makkelijk en je hoeft geen moeite te doen om je erin te verdiepen. Veel Nederlanders weten weinig van verzekeringen en andere financiële producten en zijn ook niet gemotiveerd om zich erin te verdiepen. Tegelijk geven ze in enquêtes aan dat financiële producten zoals verzekeringen, hypotheken en pensioenen, belangrijk zijn en dat er grote verschillen in prijs en voorwaarden kunnen bestaan tussen de verschillende aanbieders (Antonides, De Groot & Van Raaij, 2008).

Als er een aantal opties wordt aangeboden, kiezen veel mensen de standaardoptie of de optie die ze al bezitten. Dit heet de ‘status-quo-bias’. In Californië kregen elektriciteitsgebruikers opties aangeboden met betrekking tot tarief en betrouwbaarheid van levering (aantal storingen; Samuelson & Zeckhauser, 1988)25. In de groep die al een hoge betrouwbaarheid had, koos 62,2% de status-quo, terwijl 5,7% een lagere betrouwbaarheid koos (met 30% korting op het tarief). In de groep die al een lage betrouwbaarheid had, koos 58,3% de status-quo, terwijl 5,8% een hogere betrouwbaarheid koos (met 30% opslag op het tarief). Een verklaring is dat deze gebruikers tevreden zijn met het aanbod en dus niet overgaan op een ander aanbod. Of is ook hier sprake van luiheid of gebrek aan belangstelling?

Het volgende voorbeeld van Dan Ariely (2008)2 komt uit de marketing. Het tijdschrift The Economist heeft de volgende drie opties voor een jaarabonnement: 1) een online abonnement voor € 45, 2) een abonnement op gedrukte versie voor € 90 en 3) een abonnement op gedrukte plus online versie voor € 90. Aan mensen voorgelegd kiest 16% optie A en 84% optie C. Niemand kiest optie B. Optie B kan dus worden weggelaten. Als dat gebeurt, kiest 68% optie A en 32% optie C. Dit is een voorkeursomkering (preference reversal) afhankelijk van hoe de opties worden gepresenteerd. Aanwezigheid of afwezigheid van optie B, een optie die door niemand wordt gekozen, verandert de voorkeur voor opties A of C. Misschien heeft The Economist optie B toegevoegd om optie C aantrekkelijker te maken. Mensen vergelijken opties B en C en zien dat optie C aantrekkelijker is: meer voor dezelfde prijs. Optie A wordt dan ‘vergeten’. Optie A komt meer in beeld als optie B niet aanwezig is. Het kan dus voor de aanbieder gunstig zijn om optie B toe te voegen, ook al wordt deze optie niet verkocht. Dit wordt wel het attractie-effect of asymmetrisch dominantie- effect genoemd.

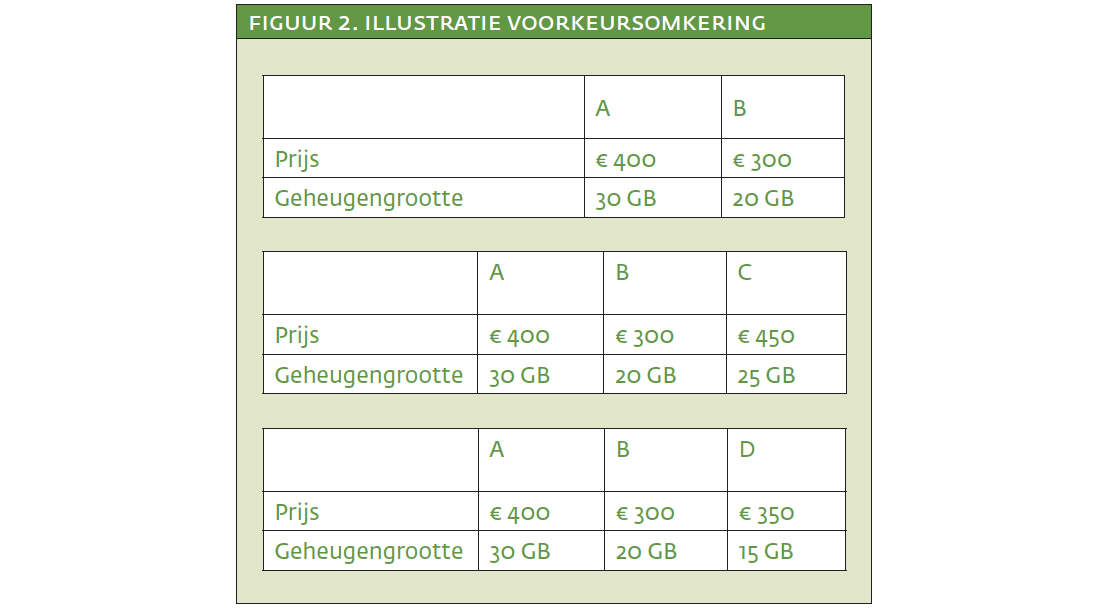

In winkels komt het ook voor dat (dure) producten en merken in het assortiment zijn opgenomen, niet om te verkopen, maar om andere (minder dure) producten en merken aantrekkelijker te maken en te verkopen. Stel we hebben twee producten in het assortiment, A en B (Huber, Payne & Puto, 1982)5. Product A heeft een groter geheugen, maar is duurder dan product B. Consumenten die een groot geheugen willen, kiezen product A; consumenten die een lage prijs willen, kiezen product B.

Maar nu wordt product C toegevoegd. Product C is duurder dan product A, maar heeft minder geheugen. Product A is in vergelijking met product C een goede keus en zal vaker gekozen worden als product C aanwezig is. En dan wordt product D toegevoegd. Product D is duurder dan product B, maar heeft minder geheugen. Product B is in vergelijking met product D een goede keus en zal vaker gekozen worden als product D aanwezig is. De toevoeging van producten C of D beïnvloedt dus de keuze van producten A of B en leidt tot een voorkeursomkering (zie figuur 2).

Vertrouwen

Binnen ‘vertrouwen’ zijn twee concepten te onderscheiden: confidence en trust. Confidence is het consumentenvertrouwen, het optimisme of pessimisme over de financiële toekomst van huishoudens (Katona, 1975). Trust heeft een concreet object en is het vertrouwen in personen of instellingen zoals banken, verzekeraars en pensioenfondsen (Van Raaij, 2009)22. In deze tijd van economische crisis zijn zowel confidence als trust belangrijke psychologische factoren die mede bepalen of de economie zich zal herstellen.

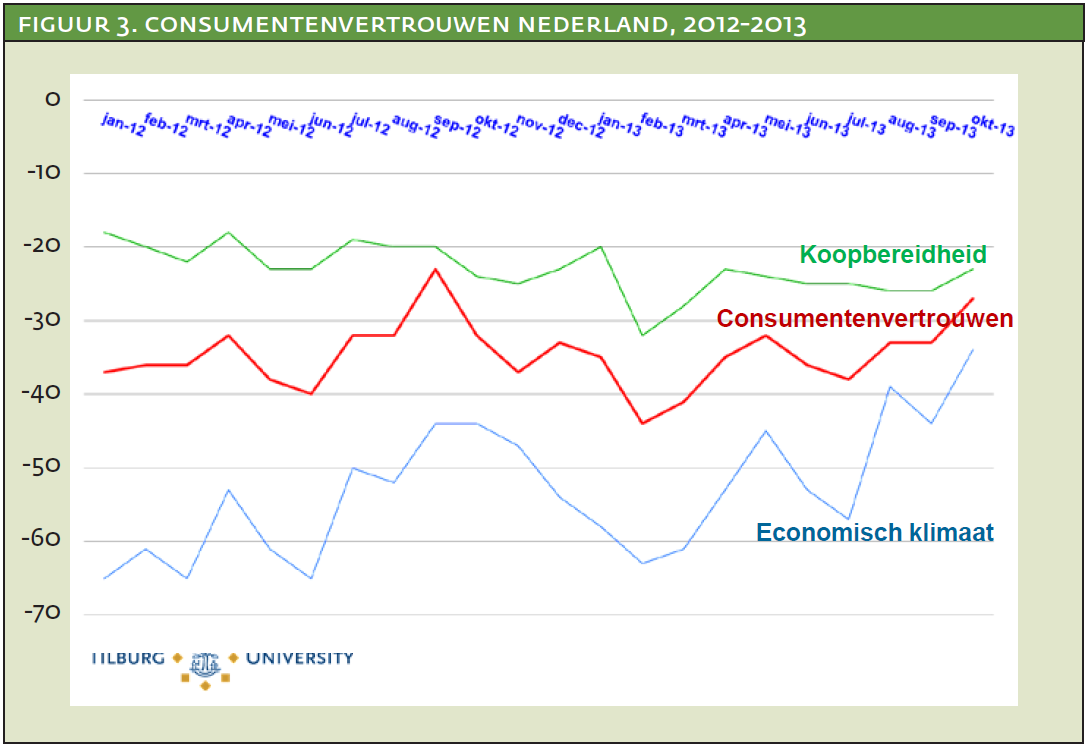

Het consumentenvertrouwen als confidence wordt in Nederland maandelijks gemeten door middel van vijf vragen in een enquête door het Centraal Bureau voor de Statistiek (CBS). Het consumentenvertrouwen bestaat uit twee componenten (subindexen): economisch klimaat en koopbereidheid. De subindex economisch klimaat is gebaseerd op twee vragen waarin respondenten een beoordeling geven van de Nederlandse economie. De subindex koopbereidheid is gebaseerd op drie vragen waarin respondenten een beoordeling geven van de financiële situatie van hun eigen huishouden. De subindex koopbereidheid is een goede voorspeller van de bestedingen en besparingen van consumenten (Van Raaij & Gianotten, 1990). De subindex economisch klimaat heeft geen voorspellende waarde voor bestedingen en besparingen. De index van het consumentenvertrouwen (ICV) is gebaseerd op de vijf vragen die ook gebruikt worden voor de subindexen. De ICV was positief in de periode 1995-2000; negatief in de periode 2000-2005; positief in 2006, en negatief in de periode 2007-2013. In september 2013 was de ICV -30 (zie ook fi guur 3). Consumenten die pessimistisch zijn over de financiële situatie van hun eigen huishouden, wachten af met hun bestedingen, sparen meer, en lossen leningen en hypotheken af. Vooral discretionaire bestedingen worden uitgesteld; dit zijn bestedingen aan niet-noodzakelijke goederen en diensten zoals duurzame goederen (auto’s, keukens, huishoudelijke apparatuur), horeca en vakantiereizen. Het consumentenvertrouwen moet positief worden om deze bestedingen weer op gang te brengen en hiermee economisch herstel en het einde van de crisis mogelijk te maken. De les van de crisis is ook dat economie niet zonder psychologische concepten zoals vertrouwen kan functioneren.

De laatste jaren is het vertrouwen (trust) in banken, verzekeringsmaatschappijen, pensioenfondsen en intermediairs (zelfstandige adviseurs en verkopers van verzekeringen en hypotheken) sterk gedaald, terwijl vertrouwen vooral van belang is voor financiële producten met een lange looptijd zoals hypotheken, levensverzekeringen, beleggingsen pensioenplannen. Vertrouwen (trust) is de smeerolie in het intermenselijke en economische verkeer (Mosch, Prast & Van Raaij, 2006)17. Zonder vertrouwen verlopen transacties moeizaam of helemaal niet.

Vertrouwen (trust) heeft de volgende determinanten (Van Raaij, 2009): 1) competentie: kennis van producten en diensten; 2) stabiliteit: zekerheid en voorspelbaarheid; 3) integriteit: eerlijkheid; 4) klantgerichtheid: werken in het belang van de klant; (5) transparantie: duidelijkheid van informatie over producten en diensten (geen ‘kleine lettertjes); 6) waardencongruentie: overeenstemming van belangrijke waarden van klanten en de financiële instelling zoals duurzaamheid en niet investeren in wapenhandel of andere ‘onethische’ investeringen en 7) reputatie: geen fout gedrag van de bank zoals manipulatie van de libor- en euriborrente. Financiële instellingen dienen een voldoende niveau op voorgaande determinanten te hebben om het vertrouwen van consumenten (opnieuw) te kunnen krijgen. Daarnaast willen consumenten evidentie en ‘bewijs’ zien dat deze instellingen het vertrouwen weer verdienen. Integriteit en klantgerichtheid en ook transparantie en waarden van de financiële instelling moeten blijken uit het ‘gedrag’ van deze ondernemingen en hun medewerkers.

Naar een nieuwe economische theorie

Nu er zo veel anomalieën (afwijkingen of uitzonderingen) van de klassieke economische theorie zijn gevonden (Thaler, 1992), lijkt het tijd te zijn geworden voor een grondige revisie van de economische theorie. De klassieke economische theorie verklaart te weinig economisch gedrag en zou vervangen moeten worden door een nieuwe theorie die meer economisch gedrag van consumenten, ondernemers en beleggers kan verklaren (Lakatos, 1968; Kuhn, 1970)1415.

Het ligt voor de hand om hierbij te denken aan een beschrijvende theorie met meer psychologische en sociologische factoren. Hiermee zou de economie een sociale wetenschap worden. Een dergelijke nieuwe theorie moet nog ontworpen worden en dan dient te worden nagegaan of deze nieuwe theorie inderdaad meer economisch gedrag verklaart dan de oude theorie. Het is ook denkbaar dat de klassieke economische theorie geldig blijft voor economische onderwerpen waarin het economisch gedrag geen of slechts een minimale rol speelt.

Onderdelen van een nieuwe economische theorie dienen in mijn ogen in ieder geval de volgende vier concepten en onderwerpen te zijn:

- Verliesaversie: de sterke emotionele afkeer van verlies of achteruitgang ten opzichte van een referentiepunt, soms leidend tot risicovol gedrag om het verlies te beperken.

- Gerichtheid op vooruitgang en winst: de motivatie om de eigen toestand en situatie te verbeteren.

- Sociale beïnvloeding: beïnvloeding van attitudes en gedrag door anderen, bijvoorbeeld het imitatiegedrag van consumenten en het kuddegedrag (herding) van beleggers.

- Zelf-controle of interne controle (Rotter, 1966)24: dat omvat het lot in eigen hand nemen en daarnaast uitstel van behoeftebevrediging (delay of gratification) om later een groter voordeel (winst) te behalen. Tijdsvoorkeur (Zimbardo, 2008)39 is hier een onderdeel van: de voorkeur voor genot in het heden dan wel in de toekomst.

Wellicht maken we het nog mee dat de micro-economie een solide psychologische basis krijgt om hiermee te komen tot realistischer en betere voorspellingen van het gedrag van consumenten, ondernemers en beleggers. Het rationele mensbeeld van de economie met nutsmaximalisatie en volledige geïnformeerdheid wordt dan vervangen door een psychologisch-rationeel mensbeeld waarin mensen systematisch handelen volgens enkele duidelijke principes omtrent verlies en winst, sociale relatie en beïnvloeding en zelfcontrole. Ariely (2008) noemt dit ‘voorspelbaar irrationeel’, ik zou dat ‘psychologisch rationeel’ willen noemen.