Inleiding

De enorme en aanhoudende prijsstijgingen in de afgelopen maanden voor onder meer energie, voedsel en brandstof, stellen de lage maar inmiddels ook de midden-inkomensgroepen voor (forse) financiële problemen. Voor velen zijn de gestegen kosten niet of nauwelijks meer op te brengen of wacht hen dit lot als bijvoorbeeld de contracten met energieleveranciers aflopen. Eerder onderzoek van het Nationaal Instituut voor Budgetvoorlichting (nibud, Schonewille & Crijnen, 2019) toonde dat in 2018 circa 8% van de Nederlandse huishoudens ernstige financiële problemen had. Volgens de huidige berichten en schattingen loopt dit percentage momenteel (zeer) snel op. Zo meldt het Centraal Planbureau (cpb) dat met de prijzen van januari 2021, 500.000 huishoudens al te maken hebben betaalbaarheidsproblemen. Volgens schattingen komen daar de komende periode tussen de 170.000 en 650.000 huishoudens bij (zie Schulenberg & Vlekke, 2022).

Bekend is dat financiële problemen bijzonder stressvol kunnen zijn voor de betrokkenen (cf. Hobfoll, 1989, 2002). Bijvoorbeeld doordat zij primaire levensmiddelen niet meer kunnen betalen (voor henzelf en/of hun kinderen), te maken krijgen met (dreigende) betalingsachterstanden (met risico’s op boetes en deurwaarderskosten), en de kosten voor vervanging of reparatie van kapotte spullen (kleding, apparaten, etc.) niet kunnen dragen. Het betreft stressvolle zaken waar betrokkenen zich doorlopend zorgen over maken en harde keuzes in moeten maken (cf. Mullainathan & Shafir, 2013).

Uit verschillende systematische reviews blijkt dat financiële problemen (sterk) samenhangen met psychische klachten, zoals depressieve klachten (Guan et al., 2022; Richardson, Elliott, & Roberts, 2013; Turunen & Hillamo, 2014). Uit bijvoorbeeld de studie van Meltzer en collega’s (2013) blijkt dat Britten met problematische schulden significant vaker een psychische stoornis (Common Mental Disorder, cmd) hebben dan Britten zonder schulden (38% versus 14%). In de analyses is gecontroleerd voor de effecten van demografische kenmerken op de psychische stoornissen.

Ten Have en collega’s (2021) onderzochten de longitudinale effecten van problematische schulden in Nederland onder 18-64 jarigen (nemesis-2) die geen psychische stoornissen hadden in de afgelopen twaalf maanden (common mental disorders, cmd). Uit de resultaten bleek dat naarmate schulden problematischer waren, mensen drie jaar later significant vaker met psychische stoornissen kampten dan mensen die geen schulden hadden. In de analyses is gecontroleerd voor de effecten van demografische kenmerken, negatieve life-events, chronische lichamelijke ziekte, Body Mass Index (bmi) en roken.

Uit verschillende systematische reviews blijkt dat financiële problemen (sterk) samenhangen met psychische klachten

Vanwege de huidige omstandigheden is het doel van deze vergelijkende longitudinale studie om inzicht krijgen in de samenhangen tussen (langdurige) financiële problemen en de mentale gezondheid op de veel kortere termijn, namelijk één jaar. Wat de mentale gezondheid betreft, richt deze studie zich op matig-ernstige en ernstige angst- en depressieve (ad) klachten. Daarbij staan financiële problemen centraal en niet feitelijke schulden en dergelijke. Deze nadruk op problemen sluit aan op eerder onderzoek dat aantoont dat de ‘subjectieve’ beoordeling van schulden, dat wil zeggen de ervaren stress, in zijn algemeenheid psychische problemen beter verklaart dan schulden op zich (vgl. Turunen & Hillamo, 2014; Ten Have et al., 2021).

De volgende drie onderzoeksvragen staan centraal. In hoeverre 1) gaan financiële problemen gepaard met een toename van matig-ernstige en ernstige angst- en depressieve (ad) klachten, 2) belemmeren financiële problemen het normale herstel van matig-ernstige en ernstige ad-klachten, en 3) gaan langdurige financiële problemen gepaard – gedurende de periode van een jaar – met persistente matig-ernstige en ernstige ad-klachten?

Stress en oude trauma’s naar boven na een geweldsincident

David (gefingeerde naam) en zijn vrouw maken zich grote zorgen. Met hun twee kinderen konden ze aardig rondkomen dankzij het extra werk dat David als logistiek medewerker oppakte in de nacht en ochtend. Elke maand losten ze een oude schuld af, waardoor ze binnen vier jaar schuldenvrij zouden zijn.

Maar dat extra werk lukt niet meer. David is onlangs door een groep jongeren in elkaar geslagen, waardoor hij het niet meer kan opbrengen om die extra uren te draaien. Hiermee is het gezinsinkomen flink gedaald. Ook rakelen het geweldsincident en de bijkomende financiële zorgen oud zeer op bij het echtpaar. Nu David niet meer extra kan werken, hebben beide ouders stress en angst om terug te vallen in een periode waarin zij gebruik moesten maken van de voedselbank.

Methode

Participanten

Om de onderzoeksvragen te beantwoorden, zijn gegevens geanalyseerd van de eerste twee metingen van de longitudinale Victims in Modern Society (victims) studie (voor verdere informatie zie Van der Velden et al., 2020a). De metingen zijn uitgevoerd in maart-april 2018 (baseline) en maart-april 2019 (follow-up). Deze studie is uitgevoerd met het Nederlandse Longitudinal Internet studies for the Social Sciences (liss) panel, gebaseerd op een omvangrijke aselecte steekproef uit de Nederlandse bevolking getrokken door het Centraal Bureau voor de Statistiek (cbs; Scherpenzeel & Das, 2011). Mensen kunnen zich niet zelf aanmelden: er is dus geen zelfselectie mogelijk. Alle data van het liss-panel zijn vrij toegankelijk voor wetenschappelijk onderzoek, maatschappelijk relevant onderzoek en beleidsonderzoek (open access). Na registratie kunnen onderzoekers alle data vanaf de start in 2007, inclusief die van de victims-studie, gratis voor eigen onderzoek gebruiken (zie voor details Van der Velden et al., 2017).

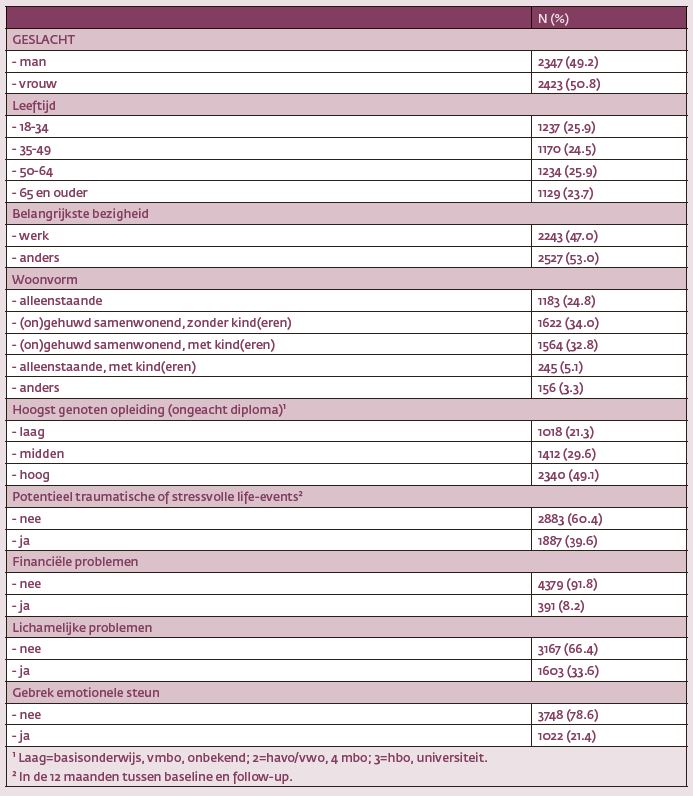

De respons op beide metingen was hoger dan 80% en 4770 respondenten van 18 jaar en ouder hebben aan beide metingen deelgenomen (baseline: Nuitgenodigd 2018 = 7292, respons = 82.1%; follow-up: Nuitgenodigd 2019 = 6298, respons = 83.2%).

Om de representativiteit van de onderzoeksresultaten te optimaliseren, zijn de data gewogen op basis van 32 demografische profielen van de Nederlandse bevolking (cbs-data), gebaseerd op geslacht (1=man, 2=vrouw), leeftijd (1=18-34, 2=35-49, 3=50-64, 4=65 jaar en ouder), burgerlijke staat (1=gehuwd, 2=niet-gehuwd), en arbeidsstatus (1=werk, 2=werkloos, student, met pensioen, arbeidsongeschikt, etc.).

Instrumenten

Naast vragen over demografische kenmerken, zoals geslacht, leeftijd, (hoogst genoten) opleiding, werk en woonvorm, zijn de volgende instrumenten afgenomen.

Voor angst- en depressieve (ad) klachten in de afgelopen maand, is bij beide metingen de 5-item Mental Health Inventory (mhi-5) afgenomen (Means-Christensen et al., 2005; Ware & Sherbourne, 1992). Daarbij zijn de cut-off scores van het cbs voor matig-ernstige (≤ 59) en ernstige ad-klachten (≤ 44) toegepast (Driessen, 2011). Beide Cronbachs α zijn .87.

Huidige financiële en lichamelijke problemen zijn bij beide metingen geïnventariseerd met de 16-item Problem and Help Inventarisation List (phil; Van der Velden et al., 2019; Van der Velden et al., 2021). Deze lijst inventariseert problemen op diverse levensgebieden (lichamelijk, psychisch, geloof, werk, gezin/met partner, financieel, administratief, juridisch) met ‘ja’ en ‘nee’ antwoordcategorieën. In de phil wordt voor ieder gerapporteerd probleem systematisch nagevraagd of men daar wel of geen hulp voor heeft gekregen (geen behoefte hulp, hulp ontvangen, kan hulp gebruiken maar niet gedaan, kan hulp niet vinden, kan hulp niet betalen; zie verder Van der Velden et al., 2021). De antwoorden op ontvangen hulp worden hier buiten beschouwing gelaten.

Een gebrek aan emotionele steun tijdens de baseline is geïnventariseerd met betreffende 8-item schaal van de Sociale Steun Lijst – Discrepanties (ssl-d, Bridges, Sanderman, & van Sonderen, 2002; van Sonderen, 2012), waarbij een cut-off score van 13 (≥13) is toegepast, wat correspondeert met de circa 20% hoogste scores van een gebrek aan steun (zie verder Van der Velden et al., 2020b). Cronbachs α is 0.89.

Verder zijn tijdens de follow-up ervaringen in de periode tussen baseline en follow-up met 21 potentieel traumatische (pte) en stressvolle life-events (sle) geïnventariseerd, waaronder (seksueel, partner) geweld, serieuze bedreigingen, medische fouten, diefstal, ongevallen, ernstige ziekte, (onverwachte) dood dierbare/bekende (ja/nee). Bij een open vraag konden respondenten andere ingrijpende gebeurtenissen rapporteren. Deze antwoorden zijn gecodeerd in bestaande of nieuwe pte/sle categorieën (zie voor details zie Van der Velden et al., 2020b). Voor dit onderzoek is op basis van de antwoorden een nieuwe variabele aangemaakt: wel/niet in de afgelopen twaalf maanden een pte/sle meegemaakt.

Statistische analyses

Voor de beantwoording van de eerste vraag over de toename van ad-klachten zijn de respondenten geselecteerd die tijdens de baseline meting niét met financiële problemen en ook niét met ad-klachten kampten. Vervolgens is het verschil in de prevalentie van ad-klachten tussen respondenten met en respondenten zonder financiële problemen tijdens de follow-up meting statistisch getoetst.

Voor de tweede vraag over in hoeverre financiële problemen het herstel van ad-klachten belemmeren, zijn de respondenten geselecteerd die tijdens de baseline meting wél met financiële problemen en wél met ad-klachten kampten. Vervolgens is het verschil in de prevalentie van ad-klachten getoetst tussen respondenten met en respondenten zonder financiële problemen tijdens de follow-up meting.

Daarvoor zijn multivariate logistische regressies uitgevoerd, met matig-ernstige en ernstige ad-klachten als afhankelijke variabelen. Om een zo betrouwbaar mogelijk inzicht te krijgen in de effecten van financiële problemen, is in de analyses gecontroleerd voor de effecten van geslacht, leeftijd, opleiding, werk, woonvorm, lichamelijke problemen, en gebrek aan emotionele steun tijdens de baseline, en potentieel traumatische ervaringen/stressvolle life-events tussen baseline en follow-up. Uit controle-analyses is gebleken, dat binnen de subgroepen met matig-ernstige en ernstige ad-klachten tijdens de baseline meting, respondenten met financiële problemen tijdens de follow-up gemiddeld gesproken toch meer klachten hebben tijdens de baseline dan degenen zonder financiële problemen tijdens de follow-up. Daarom zijn de ruwe ad-scores als controlevariabele in bovenstaande analyses toegevoegd.

Om de derde onderzoeksvraag te kunnen beantwoorden, is de prevalentie van ad-klachten bij respondenten die kampen met langdurige financiële problemen (problemen tijdens baseline én follow-up) vergeleken met de prevalentie van ad-klachten bij respondenten die in deze periode geen financiële problemen hadden. Voor het toetsen van longitudinale verschillen in de prevalenties van klachten binnen en tussen deze groepen is gebruik gemaakt van generalized estimating equations (gee) voor longitudinale ordinale data, met dezelfde controlevariabelen (behoudens uiteraard ad-klachten tijdens de baseline). De analyses zijn uitgevoerd met ibm spss versie 28.

Resultaten

De kenmerken van de respondenten tijdens de baseline meting (maart 2018) zijn weergegeven in tabel 1. Hieruit blijkt onder meer dat 8.2% tijdens de baseline financiële problemen had en dat circa 40% in de afgelopen twaalf maanden geconfronteerd is geweest met potentieel traumatische of stressvolle life-events. Deze kenmerken zijn in de statistische analyses als controlevariabelen opgenomen.

Verder is gebleken dat 60.6% van de respondenten met financiële problemen tijdens de baseline ook kampte met financiële problemen tijdens de follow-up een jaar later (maart 2019). Van de respondenten zonder financiële problemen tijdens de baseline, had 3.2% deze problemen tijdens de follow-up.

Angst en depressieve klachten baseline en follow-up gehele groep

Van alle respondenten kampte 16.8% met matig-ernstige ad-klachten tijdens de baselinemeting en 16.6% tijdens de follow-up-meting. Wat ernstige ad-klachten betreft, is dat respectievelijk 4.5% en 5.0%. Over de tijd heen zijn deze prevalenties statistisch gezien gelijk aan elkaar (p > .250).

Financiële problemen en angst- en depressieve klachten

Binnen de subgroep respondenten die tijdens de baseline niét met financiële problemen en ook niét met ad-klachten kampten, was bij respondenten die tijdens de follow-up wél financiële problemen hadden sprake van een grotere toename van matig-ernstige ad-klachten dan bij degenen zonder deze problemen tijdens de follow-up. Zij kampten significant vaker met ad-klachten (23.1% versus 7.3%) dan degenen die tijdens de follow-up géén financiële problemen hadden (adjusted Odds Ratio (aOR)=1.99, 95% betrouwbaarheidsinterval (95% BI)=1.19-3.34, p = .009). Wat ernstige ad-klachten betreft zijn deze percentages en statistieken respectievelijk 12.9% versus 3.0% (aOR=2.52, 95% BI=1.36-4.64, p=.003).

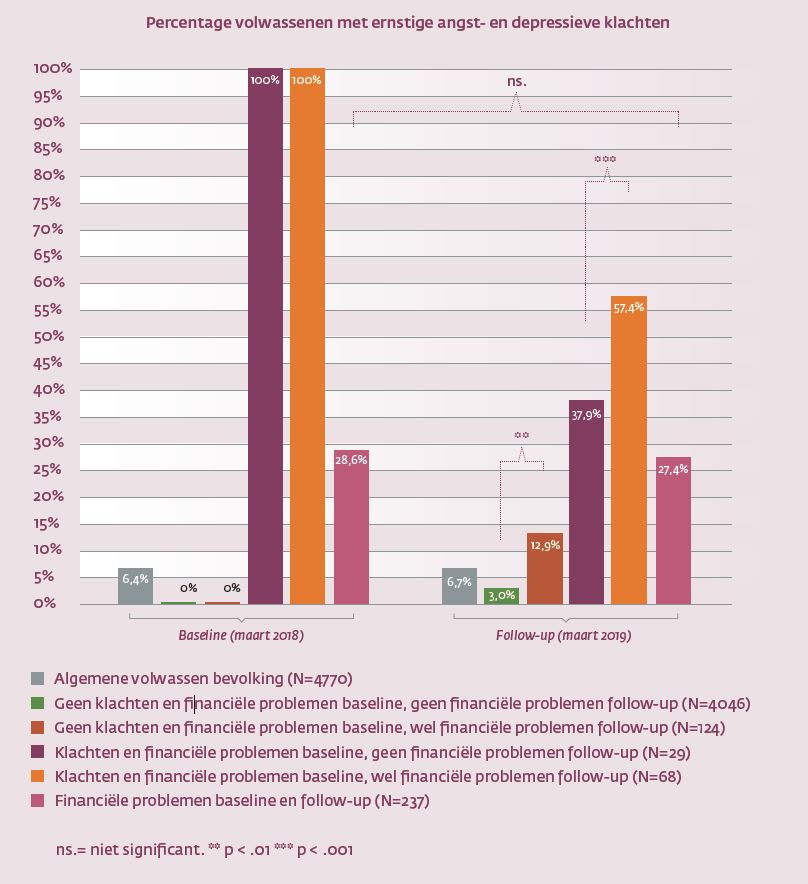

Binnen de subgroep respondenten die tijdens de baseline wél met financiële problemen en wél met matig-ernstige ad-klachten kampten, is bij de respondenten met financiële problemen tijdens de follow-up sprake van een geringer herstel dan bij degenen zonder financiële problemen tijdens de follow-up. Zij hadden vaker matig-ernstige ad-klachten (76.6% versus 51.4%) dan degenen zonder problemen (aOR=3.37, 95% BI=1.63-6.94, p=.001). Dezelfde analyses met ernstige ad-klachten als afhankelijke variabele levert de volgende soortgelijke uitkomsten: respectievelijk 57.4% versus 37.9% (aOR=7.89, 95% BI=2.01-31.00, p=.003).

Van de respondenten met financiële problemen tijdens de baseline én follow-up had respectievelijk 49.1% en 45.7% matig-ernstige ad-klachten. Dat is significant vaker dan bij respondenten zonder financiële problemen tijdens baseline én follow-up (respectievelijk 13.6% en 13.8%; aOR=3.52, 95% BI=2.63-4.72, p<.001). Bij beide subgroepen is het patroon stabiel en er is geen significant interactie effect (time*subgroep). Voor ernstige ad-klachten zijn deze percentages respectievelijk 28.6% en 27.4%, en respectievelijk 4.5% en 5.0%. Zoals te verwachten wijken beide groepen af in ernstige ad-klachten (aOR=4.16, 95% BI=2.94-5.89, p <.001). In respectievelijk figuur 1 (matig-ernstige ad-klachten) en figuur 2 (ernstige ad-klachten) zijn de belangrijkste resultaten grafisch weergegeven. De volledige tabellen zijn te verkrijgen bij de eerste auteur.

Aanvullende analyses

Aanvullende multivariate logistische regressieanalyses over de gehele groep (met dezelfde controlevariabelen, inclusief respectievelijk matig-ernstige en ernstige ad-klachten), toonde dat respondenten met financiële problemen tijdens de baseline vaker matig-ernstige ad-klachten (40.7% versus 14.5%; aOR= 1.35, 95% BI=1.01-1.79, p=.040) en ernstige ad-klachten hadden (21.5% versus 5.4%; aOR=1.48, 95% BI=1.04-2.12, p=.030) tijdens de follow-up dan respondenten zonder deze problemen tijdens de baseline meting. Omgekeerd bleken matig-ernstige ad-klachten tijdens de baseline geen onafhankelijke significante predictor te zijn van financiële problemen tijdens de follow-up (met de dezelfde controle variabelen, inclusief financiële problemen tijdens de baseline). Echter, ernstige ad-klachten tijdens de baseline bleken wél een onafhankelijke predictor voor financiële problemen tijdens de baseline (28.1% versus 6.5%, aOR=1.57, 95%=1.04-2.37, p=.032).

Angst- en paniekaanvallen getriggerd door gestolen financiële buffer

Mevrouw Smulders (gefingeerde naam) was woonachtig in een zorginstelling, toen er een envelop met geld van haar kamer gestolen werd. Doordat er geen braakschade is, doet de politie er verder niets mee en de verzekering keert niet uit omdat het om contant geld gaat.

Het envelopje met geld had een duidelijk doel. Mevrouw Smulders en haar partner zijn gaan samenwonen, beiden hebben ze een uitkering. Door samen te gaan wonen, zou hun inkomen omlaag gaan. Het geld in de envelop was bedoeld om dit op te vangen en nog wat openstaande rekeningen te betalen. Nu heeft een deurwaarder beslag gelegd op het vakantiegeld en een deel van de uitkering van mevrouw Smulders’ partner. Ook heeft het stel geld moeten lenen bij haar dochters om de rekeningen te kunnen betalen. Dit geld moet wel weer terugbetaald worden.

Ze hebben contact met de stadsbank en er is een WSNP-regeling opgestart. Voordat ze een daadwerkelijke afspraak hebben ben je een paar weken verder, terwijl hun schulden dan verder oplopen. Momenteel hebben ze, doordat het geld gestolen is, geen buÍer om de rekeningen te kunnen betalen. Deze problemen hebben ook grote gevolgen voor de gezondheid van mevrouw Smulders. Ze is gediagnosticeerd met een ziektebeeld waarin stress haar paniek- en angstaanvallen verhoogt.

Discussie

Binnen een periode van één jaar kunnen financiële problemen de mentale gezondheid ondermijnen: enerzijds vergroten financiële problemen de kans op matig-ernstige en ernstige angst- en depressie (ad) klachten en anderzijds belemmeren zij het normale herstel van matig-ernstige en ernstige ad-klachten gedurende een jaar. Mensen die financiële problemen hebben maar een jaar eerder die problemen niet hadden, ontwikkelen driemaal zo vaak matig-ernstige ad-klachten en viermaal zo vaak ernstige ad-klachten dan mensen die dat jaar geen financiële problemen hebben gekregen. Van de mensen bij wie financiële problemen eindigen, herstelt ruim 50% van matig-ernstige ad-klachten, maar bij mensen bij wie deze problemen voortduren is dat nog geen 25%. Wat ernstige ad-klachten betreft, is dat respectievelijk ruim 60% en ruim 40%. Mensen met aanhoudende financiële problemen kampen ruim driemaal zo vaak met persistente matig-ernstige ad-klachten en vijf maal zo vaak met ernstige ad-klachten dan mensen die in dezelfde periode deze problemen niet hadden.

Dit zijn de hoofdconclusies van deze longitudinale bevolkingsstudie die betrekking heeft op de periode maart 2018 tot en met maart 2019. Het is belangrijk daarbij op te merken, dat de resultaten niet kunnen worden toegeschreven aan andere factoren die samenhangen met ad-klachten, zoals geslacht, leeftijd, opleidingsniveau, werk, woonvorm, lichamelijke problemen, een gebrek aan emotionele steun, en meegemaakte potentieel traumatische ervaringen/stressvolle life-events op ad-klachten, en ruwe ad-scores tijdens de baseline. In de statistische analyses is gecontroleerd voor de effecten van deze variabelen op ad-klachten, waarmee een overschatting van de effecten van financiële problemen op ad-klachten zoveel als mogelijk is voorkomen (ruwe ad-scores tijdens baseline meting konden niet worden opgenomen als controlevariabele bij de analyses met betrekking tot persistente financiële problemen).

Deze resultaten sluiten nauw aan bij de resultaten van eerdere internationale studies (voor overzichten zie Guan et al., 2022; Richardson et al., 2013; Turunen & Hillamo, 2014), waarvan vele echter zijn gebaseerd op cross-sectionele studie-designs, en de eveneens longitudinale studie van Ten Have en collega’s (2021). Naast het longitudinale onderzoeksdesign zijn belangrijke toevoegingen van dit onderzoek vooral 1) het onderscheid in de relaties tussen financiële problemen en matig-ernstige psychische klachten (in dit geval ad-klachten) enerzijds, en financiële problemen en ernstige psychische klachten anderzijds; 2) het verschaffen van inzichten in welke mate financiële problemen het herstel van psychische klachten belemmeren (anders gezegd: het wegnemen van financiële problemen het herstel kan helpen) en 3) het verhelderen van de effecten van persistente financiële problemen op de mentale gezondheid.

Deze longitudinale is studie gebaseerd op een omvangrijke aselecte steekproef uit de Nederlandse bevolking, met hoge responspercentages op de baseline en follow-up meting. Om de representativiteit te optimaliseren zijn de data gewogen voor de demografische kenmerken van de Nederlandse bevolking. De surveys zijn afgenomen bij volwassenen die de Nederlandse taal machtig zijn. In hoeverre de resultaten gelden voor mensen in Nederland die de Nederlandse taal niet machtig zijn, is onbekend.

In deze studie is een onderscheid gemaakt tussen de matig-ernstige en ernstige ad-klachten. Wij hebben geen informatie voorhanden over psychische stoornissen zoals depressieve, angst- en aanpassingsstoornissen. Deze studie geeft verder geen inzicht in de effecten van financiële problemen op andere klachten zoals slaapproblemen en het gebruik van slaapmiddelen (Warth et al., 2019). Toekomstig longitudinaal onderzoek zou daarin kunnen voorzien. Financiële problemen zijn geïnventariseerd tijdens de baseline en follow-up meting. Wij hebben geen informatie over hoe deze problemen zich gedurende de twaalf maanden precies ontwikkelden, of waardoor respondenten te kampen hadden met financiële problemen (zoals door schulden, laag inkomen, inkomensdalingen, en onverwachte hoge uitgaven). Echter, zoals gezegd, deze studie richt zich op financiële problemen en niet op feitelijke schulden en dergelijke.

Het lag buiten de doelen van deze studie om uitvoerig te onderzoeken in hoeverre ad-klachten financiële problemen voorspellen, vanwege het feit dat momenteel externe factoren – in dit geval de enorme prijsstijgingen en inflatie – verantwoordelijk zijn voor de toename van mensen met financiële problemen. Echter, uit de beperkte aanvullende analyses bleek dat ernstige ad-klachten, in tegenstelling tot matig-ernstige ad-klachten, tijdens de baseline financiële problemen tijdens de follow-up voorspelde (cf. Ten Have et al., 2021): mensen met ernstige ad-klachten lopen een groter risico op latere financiële problemen.

Niettemin, het huidige vooruitzicht dat de enorme prijsstijgingen voorlopig zullen voortduren, zal ertoe leiden dat (veel) meer mensen dan gebruikelijk (blijven) kampen met financiële problemen of binnen afzienbare tijd te kampen zullen krijgen met deze problemen. Op basis van de resultaten van deze en de uitkomsten van eerdere internationale en Nederlandse studies naar de samenhangen tussen financiële problemen (schulden, betalingsproblemen, financiële stress) en mentale gezondheid, is daarom te verwachten dat het aantal mensen met (persistente) psychische problemen zal toenemen (Guan et al., 2022; Richardson et al., 2013; Ten Have et al., 2021; Turunen & Hillamo, 2014). Hoe die toename er per maand en komend jaar precies uitziet, is evenwel op basis van de huidige inzichten moeilijk te voorspellen (vgl. Schulenberg & Vlekke, 2022). Eén van de lessen van de coronapandemie is dat de veerkracht van mensen, ondanks alle disrupties, niet onderschat moet worden (Chen & Bonanno, 2020; Robinson et al., 2022).

In aansluiting op de studie van Ten Have en collega’s (2021) toont deze studie dat financiële problemen vaak persistent zijn, wat samengaat met fors meer ad-klachten. Er is vooralsnog geen reden om aan te nemen dat het aantal mensen met persistente financiële problemen door de huidige omstandigheden nu afneemt. Daarom mag verwacht worden dat naarmate deze situatie langer voortduurt, meer mensen vanwege mentale gezondheidsklachten (bijvoorbeeld angst- en depressieve klachten, slaapproblemen, spanningsklachten) een beroep zullen gaan doen op de professionele zorg, zoals het maatschappelijk werk, eerstelijns psychologen, ggz-instellingen, telefonische hulplijnen, en met name de huisarts als poortwachter. Huisartsen worden overigens al aangespoord oog te hebben voor de financiële problemen van patiënten (Veer & Jungmann, 2018). Maar ondertussen wordt deze zorg geconfronteerd met een toenemende personeelskrapte en/of wachtlijsten (nza, 2022). Mogelijk kunnen deze professionals bijdragen aan een (zeer) tijdelijke verlichting van mentale gezondheidsklachten, maar zij kunnen de oorzaak/oorzaken van de huidige toename van mensen met financiële problemen niet (helpen) oplossen.

De resultaten van alle studies wijzen er wel op dat maatregelen om deze problemen aan te pakken snelheid behoeven. Want zoals deze studie laat zien: voortdurende financiële problemen gaan gepaard met persistente angst- en depressieve klachten die vele malen meer voorkomen dan bij mensen die geen financiële problemen meer hebben. Het wegnemen van financiële problemen komt het herstel van angst- en depressieve klachten ten goede (vgl. Cohen et al., 2019; Karakuła-Juchnowicz et al., 2017; Khachadourian et al., 2015). Voorkomen moet worden dat na de energieafrekeningen de wachtlijsten volgen.

Correspondentie over dit artikel via Peter van der Velden: pg.vandervelden@tilburguniversity.edu.

Beeld: chingyunsong/Shutterstock.com